Nebojša Stojković

Nebojša Stojković

Na uvek klizavom terenu proizvodnje poluprovodnika, najnoviji izveštaji TrendForce-a predviđaju značajne promene u globalnim kapacitetima proizvodnje do 2027. godine, pri čemu Kina i Sjedinjene Američke Države intenziviraju napore da ojačaju svoju nezavisnost u proizvodnji poluprovodnika.

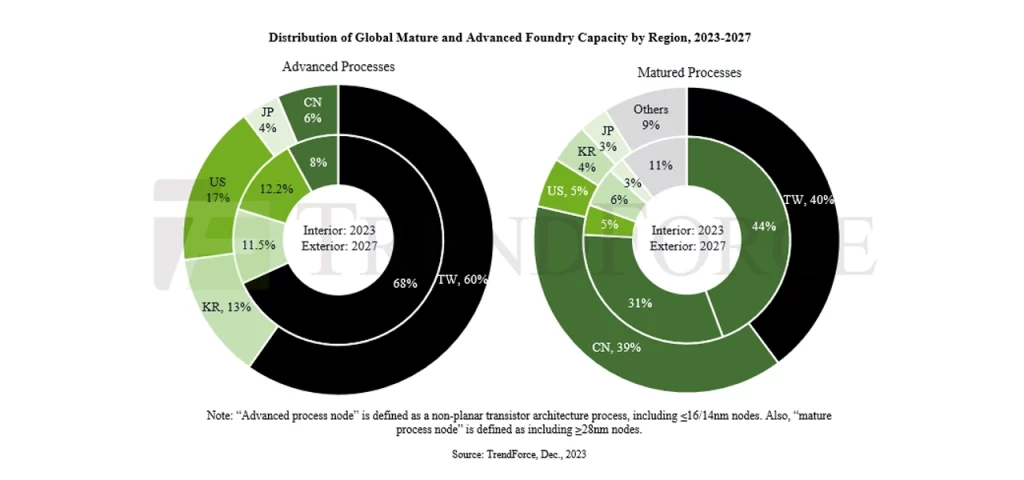

Prema rezultatima istraživanja, Tajvan vodi u ovom sektoru sa udelom od 46%, slede Kina (26%), Južna Koreja (12%), SAD (6%) i Japan (2%)

Međutim, očekujući pad kapaciteta Tajvana i Južne Koreje, podstaknut podsticajima vlada koji podržavaju lokalnu proizvodnju, projekcije za 2027. godinu procenjuju pad na 41% za Tajvan i 10% za Južnu Koreju.

Ovaj prelaz se pripisuje povećanoj podršci i subvencijama u Kini i SAD, sa ciljem smanjenja zavisnosti od stranih dobavljača i obezbeđivanja čvršćeg lanca snabdevanja poluprovodnicima.

Do 2027. godine, Tajvan planira da koncentriše 60% naprednih procesa proizvodnje, zadržavajući čvrstu kontrolu nad ključnim tehnologijama. Trenutno prednjači sa globalnim udelom od 68% u kapacitetima naprednih procesa proizvodnje, uključujući tehnologije od 16/14nm i naprednije, a za njim slede SAD (12%), Južna Koreja (11%) i Kina (8%). Tajvanska dominacija seže i do procesa poslednje EUV generacije, gde drži gotovo 80%, posebno u tehnologijama poput 7nm i manjih.

Tajvanu niko ne spori ulogu predvodnika u proizvodnji poluprovodnika

Priznajući ključnu ulogu Tajvana, SAD aktivno podstiče velike kompanije u industriji poluprovodnika, uključujući TSMC, Samsung i Intel. Do 2027. godine, očekuje se da će udeo SAD u kapacitetima naprednih procesa porasti na 17%, što će biti rezultat saradnje sa TSMC-om i Samsungom, koji će i dalje činiti preko polovine ovog kapaciteta.

Japan takođe ulazi u arenu proizvodnje poluprovodnika, podržavajući lokalnu kompaniju Rapidus u postizanju najnaprednijeg 2 nm procesa. Sa planovima da stvori klaster poluprovodnika u Hokaidou, Japan nudi subvencije stranim kompanijama, uključujući Japan Advanced Semiconductor Manufacturing (JASM) i PSMC-ovu fabriku u Sendaiu (JSMC).

TrendForce

TrendForceU međuvremenu, Kina se strategijski fokusira na zrele tehnologije procesa (28nm i starije), s ciljem da se suprotstavi kontroli izvoza napredne opreme od strane SAD-a, Japana i Holandije. Projekcije ukazuju da će udeo Kine u kapacitetima zrelih procesa porasti na 39% do 2027. godine, podržan subvencijama vlade i uspešnim nabavkama opreme.

Međutim, kako kineski proizvođači brzo povećavaju kapacitete zrelih procesa, potencijalna konkurencija po pitanju cena može uticati na proizvodnju sa sedištem na Tajvanu, poput UMC-a, PSMC-a i Vangarda. Očekuje se da će upravo ovaj poslednji, sa svojim raznovrsnim proizvodnim linijama, biti posebno pogođen, dok će UMC i PSMC održati svoje prednosti u određenim sektorima.

Suočeni sa nestašicama čipova i geopolitičkim uticajima, klijenti bez fabrike (fabless) diversifikuju rizik saradnjom sa više proizvođača. Ova strategija, usmerena na osiguranje fleksibilnog i sigurnog lanca snabdevanja, može dovesti do povećanja troškova IC i zabrinutosti zbog dupliranja narudžbina.

Proizvođači čipova se suočavaju s ovim izazovima, balansirajući veće kapacitete, konkurenciju cena, profitabilnost, fleksibilnost u prilagođavanju kapaciteta, pritiske na deprecijaciju nove opreme i težnju ka tehnološkom vođstvu u uvek promenljivom okruženju.

Nema komentara 😞

Trenutno nema komentara vezanih za ovu vest. Priključi se diskusiji na Benchmark forumu i budi prvi koje će ostaviti komentar na ovaj članak!

Pridruži se diskusiji